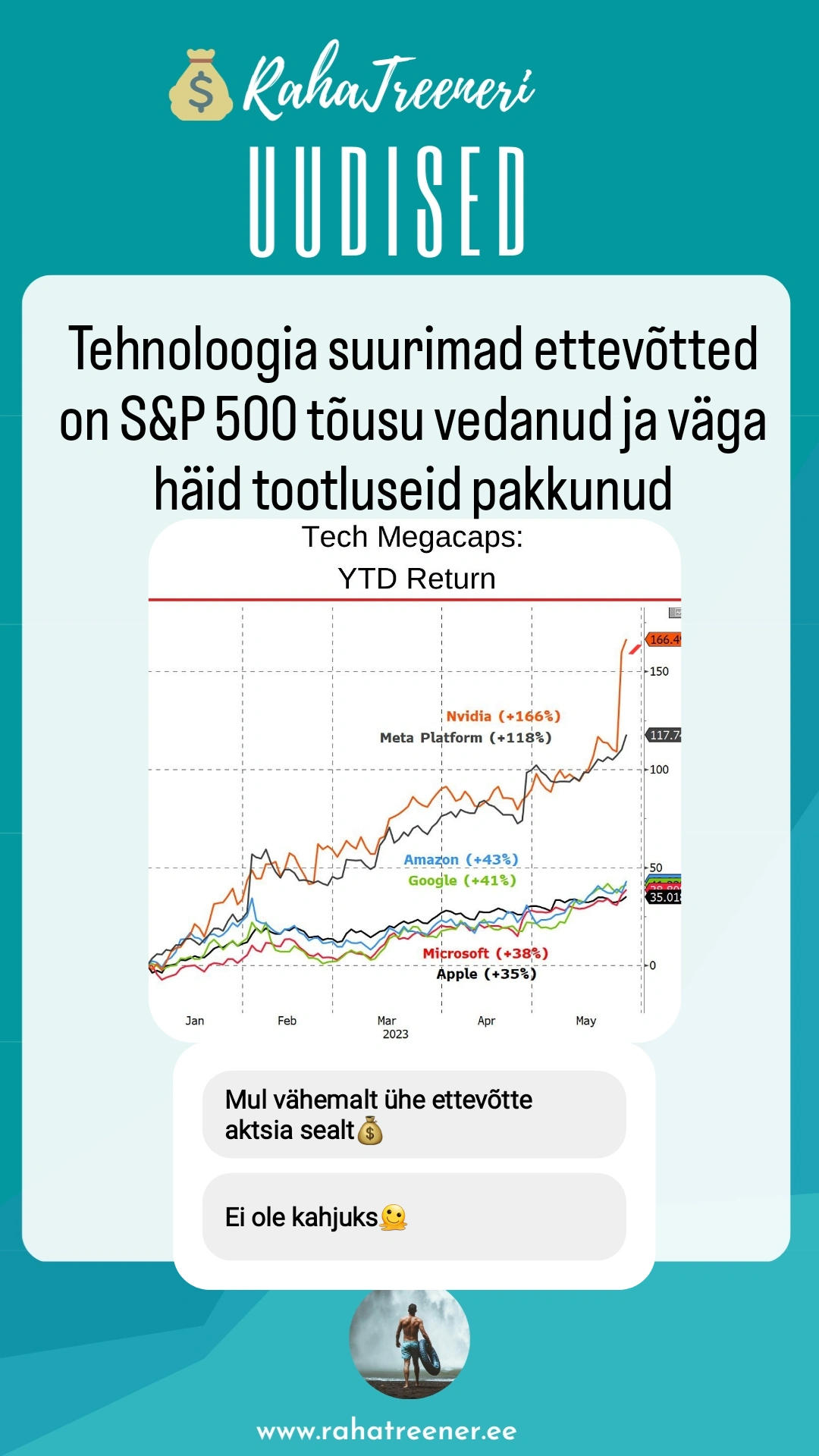

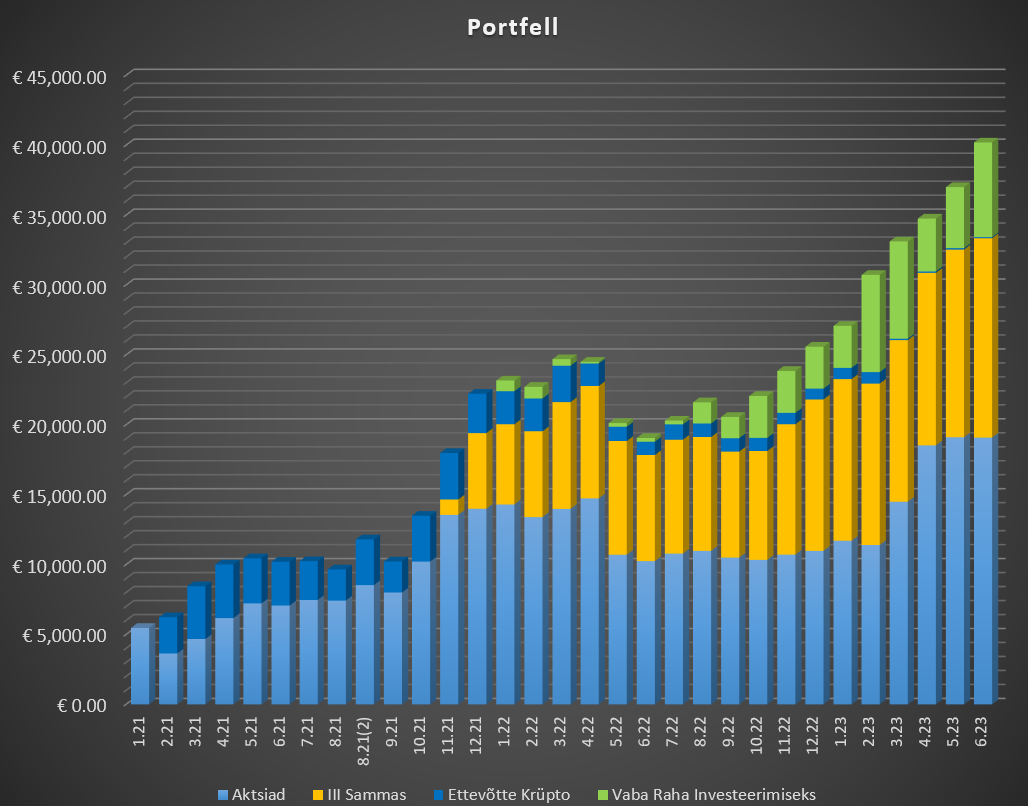

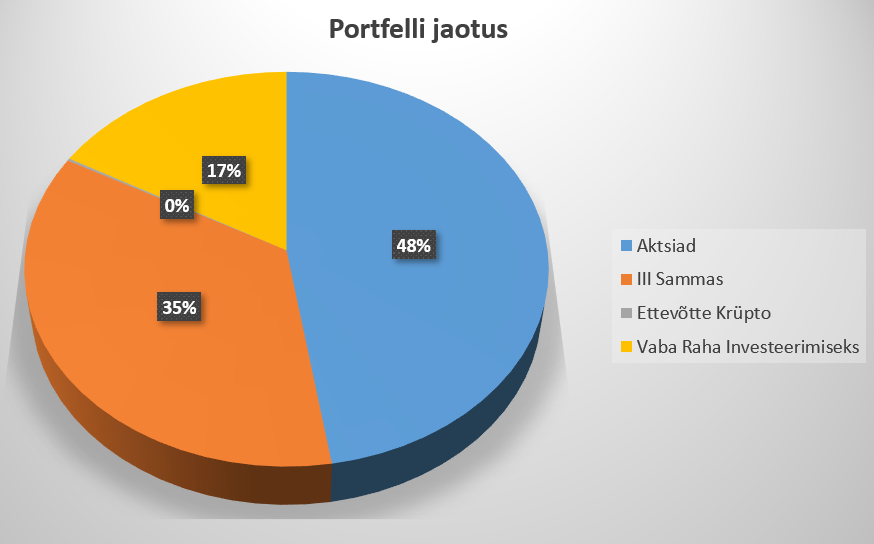

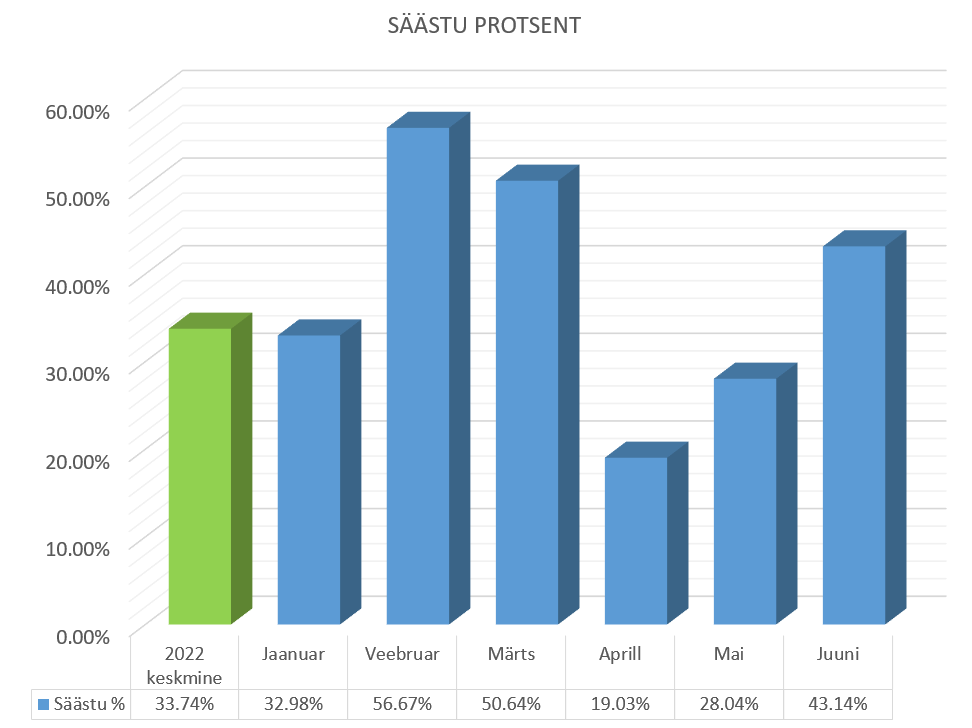

Mai-Juuni 2023 – RahaTreener “kapist” väljas, portfell kasvab ja mõtteid majandusest 🤩

Lapsega maale puhkama

Iga kuu proovin mugavustsoonist välja astuda uute tegevustega. Mai lõpus käisin oma väikese tütrega esimest korda paariks päevaks iseseisvalt ära. Peab ütlema, et kuigi väärtustasin abikaasa lapsega tegelemist ja asjade läbimõtlemist juba varem, siis nüüd sain aru, et lapsega 24/7 üksinda tegelemine on ikka paras tööpäev  .

.

Aga väga äge oli seda muutust teha. Oli näha, et tütar harjus ka olukorraga päris kiiresti ning nautis isaga puhkamist.

3 kommentaari

Mihkel

Tulumaks tõuseb ju 2025.

RahaTreener

Tänud, et märkasid! Läksin kirjutades hoogu 🙂 Viga parandatud 😉

Pingback: